Kézdivásárhelyen a Matthias Corvinus Kollégium és a Kanta Szakképző Központ tavalyi évzáró közös rendezvényén nem a tőzsdei grafikonok rideg bűvöletéről, hanem az emberi természet és a lejek viszonyáról esett szó. Táncos Levente József egyetemi tanársegéd előadása rávilágított: a pénzügyi tudatosság nem matematikai zsenialitás, hanem önismeret, kulturális örökség és fegyelem kérdése. Hogyan válhatunk a saját sorsunk kovácsaivá egy olyan világban, ahol minden az azonnali fogyasztásra és a pillanatnyi élvezetek maximalizálására ösztönöz? Ma talán még időszerűbb ez a kérdés, miután a bizonytalan gazdasági helyzet miatt megfontoltságra és előrelátásra van szükségünk.

A zsúfolásig megtelt terem önmagában is üzenetértékű volt. Egy olyan korszakban, amikor az infláció, a globális ellátási láncok szakadozása és a gazdasági bizonytalanság hírei uralják a közbeszédet, a székelyföldi közösség – különösen a 20-as és 30-as éveikben járó fiatalok – szomjazik a hiteles és alkalmazható tudásra. Kovács Alpár Botond pénzügyi elemző, moderátor felütése épp erre tapintott rá: a pénzügyi tudatosság nem egy elérhetetlen, elefántcsonttoronyba zárt tudomány, hanem a mindennapi életünk szerves része. Olyan készség ez, amelyet éppen annyira meg kell tanulni és gyakorolni, mint a járást, az írást vagy egy szakma fortélyait.

A belső sárkányok és a számok misztikuma: miért félünk a kasszától?

Táncos Levente József, aki provokatív módon „számszelídítőként” határozza meg önmagát, egy fontos pszichológiai alapvetéssel indította az estét. Tapasztalata szerint a legtöbb ember azért blokkol le, ha pénzügyekről van szó, mert a számokat ösztönösen ellenségnek tekinti. A „matek” a szemünkben egy félelmetes sárkányként jelenik meg, amely csak arra vár, hogy ránk ordítsa a kellemetlen igazságot: megint többet költöttünk, mint amennyit kerestünk, vagy hogy a vágyott céljaink elérhetetlen távolságban vannak.

Ez a félelem gyakran gyermekkori traumákra vagy a családi asztalnál elhangzott mondatokra vezethető vissza: „a pénz nem fán terem”, „nekünk erre sosem telik”, vagy „a gazdagok mind tisztességtelenek”. Ezek a mélyen gyökerező hiedelmek falat emelnek közénk és a racionalitás közé. Azonban az előadó szerint a sárkányt nem megölni kell, hanem megszelídíteni. Ha barátunkká fogadjuk a számokat, azok elkezdenek nekünk dolgozni.

A tudatosság ott kezdődik, amikor merünk tükörbe nézni, és nem hagyjuk, hogy a bizonytalanságtól való félelmünk irányítsa a döntéseinket. A számok nem ítélkeznek, csupán visszajelzést adnak a prioritásainkról. Aki fél ránézni a bankszámlakivonatára, az valójában a saját döntéseitől fél. A „számszelídítés” tehát elsősorban önismereti munka.

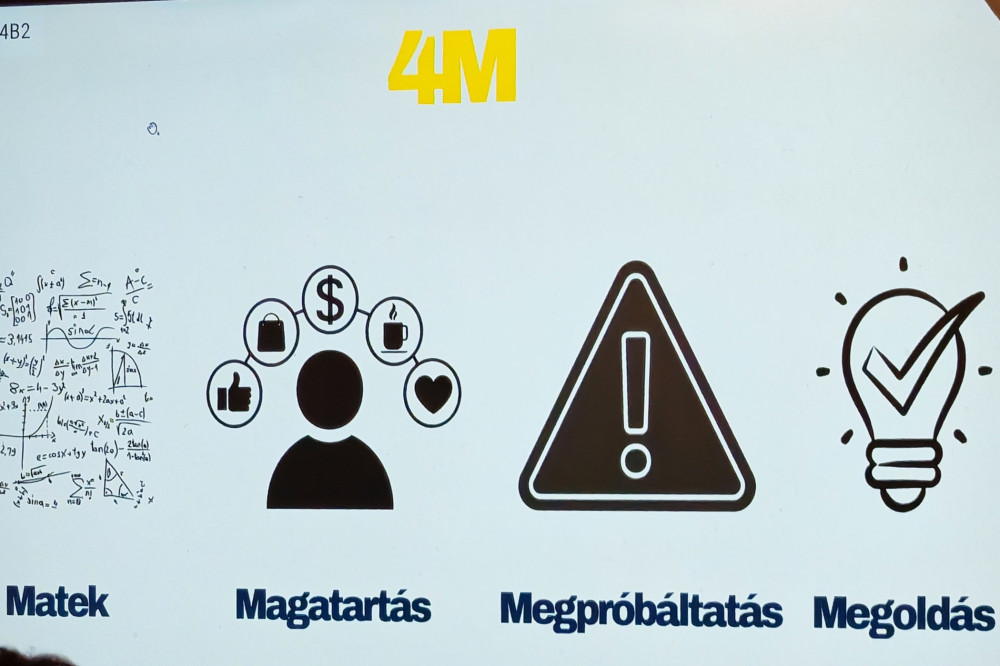

„A pénzügyi tudatosság négy pilléren, az úgynevezett 4M-kereten nyugszik: matek, magatartás, megpróbáltatás és megoldás. A matek a pénzügyi helyzet mérésének alapja, míg a magatartás az emberi döntéshozatal pszichológiájára fókuszál, ahol a legtöbb pénzügyi hiba történik. A megpróbáltatás a pénzügyi kihívásokat jelenti, amelyek próbára teszik a rendszert, a megoldás pedig a nehézségek utáni helyreállítás és alkalmazkodás képességét mutatja. Mind a négy pillér szükséges a fenntartható pénzügyi stabilitáshoz” – magyarázta a 4M-nek emlegetett rendszer lényegét.

A fordított matek forradalma: az „először magadat fizesd ki” elve

A hagyományos, iskolában vagy a családi asztalnál tanult megközelítés szerint a pénzügyi egyenlet így néz ki: bevétel – kiadás = megtakarítás. Ez papíron logikusnak tűnik – magyarázta az előadó, de a gyakorlatban szinte soha nem vezet eredményre. Miért bukunk el hónapról hónapra? – tette fel a kérdést. „Mert az emberi természet olyan, hogy ha van elkölthető keretünk, azt a környezeti ingerek hatására el is fogjuk költeni. Az agyunk jutalmazási rendszere azonnali kielégülésre vágyik. Mindig akad egy váratlan akciós ajánlat, egy elmaradhatatlan társasági esemény vagy egy „megérdemlem a nehéz hét után” típusú vásárlás. A hónap végére pedig a megtakarításra szánt összeg egyszerűen elpárolog” – adott magyarázatot arra, hogy miért megy nehezen a nagy többségnek a spórolás.

A valódi pénzügyi áttörést a sorrend teljes megfordítása hozza el: bevétel – megtakarítás = kiadás. Ez az „először magadat fizesd ki” alapelve – hangsúlyozta. Amint megérkezik a jövedelmünk, az első utunk ne a rezsiszámlák befizetéséhez vagy az élelmiszerboltba vezessen, hanem a saját jövőnk felé. Ha azonnal félretesszük a megtakarításra szánt összeget (legyen az akár csak a jövedelmünk 10 százaléka), a maradékot már bűntudat nélkül költhetjük el – vázolta a fordított gondolkodás gyakorlatba ültetését.

„Ez a szemléletmód pszichológiai szabadságot ad. Nem azt érezzük, hogy megvonunk magunktól valamit, hanem azt, hogy biztosítjuk a jövőnket. Ez a kényszerű szűkösség állapota ráadásul kreativitásra ösztönöz: ha kevesebb pénzből kell kijönnünk a hónap végéig, ösztönösen elkezdjük keresni a hatékonyabb megoldásokat, elhagyjuk a felesleges költéseket, de a legfontosabb céljaink – a megtakarítás – már biztonságban vannak” – fejtette ki.

Az előadást vetítettképes magyarázat is kísérte. A szerző felvétele

Ronald Read legendája: a türelem diadala a zsenialitás felett

Az előadás egyik legemlékezetesebb pontja Ronald Read (1921. október 23. – 2014. június 2.) története volt. Read példája rávilágít arra, hogy a vagyonépítés nem a Wall Street-i brókerek kiváltsága. Ez az egyszerű amerikai benzinkutas és takarító, aki nyolcmillió dollárt hagyott hátra, bebizonyította, hogy a vagyon nem a jövedelem nagyságától, hanem a megtakarítási rátától és az időtényezőtől függ.

Hogyan volt képes erre? Read kihasználta a világ „nyolcadik csodáját”, a kamatos kamatot. Ha valaki havi szinten félretesz egy szerény összeget, és azt hozamot termelő eszközökbe (például diverzifikált részvényekbe vagy befektetési alapokba) helyezi, az idő neki dolgozik. A kamatos kamat görbéje az első években, évtizedekben lapos, alig látni a haladást. Ez az a pont, ahol a legtöbben feladják. De Read nem adta fel. Ő kitartott évtizedekig, és a görbe végül exponenciálisan kilőtt.

Read a tekintélyes vagyonát a helyi könyvtárra és kórházra hagyta, meglepve a közösséget. Élete végéig szerényen élt, régi ruhákat hordott, használt autót vezetett, de évtizedeken át újra és újra befektette az „unalmas”, de stabil cégek (pl. Exxon, Procter & Gamble) osztalékait, és így lett milliomos.

Ez a példa gyökeresen cáfolja azt a széles körben elterjedt tévhitet, miszerint csak a már eleve gazdagok tudnak befektetni. A valóság éppen az ellenkezője: a befektetés és a fegyelmezett tőkeképzés az, ami hosszú távon gazdaggá tesz. A kutatások bizonyítják, hogy a jövedelmünk tizedének „hiánya” alig befolyásolja a mindennapi komfortérzetünket, évtizedes távlatban viszont sorsfordító különbséget jelent.

Richard Fuscone története a tökéletes ellenpontja a Ronald Readének, mely egyben rávilágít arra, hogy a magas képzettség és a hatalmas jövedelem sem véd meg a pénzügyi összeomlástól, ha hiányzik a magatartás pillére – példálózott tovább az előadó. Fuscone mindennel rendelkezett, amivel Read nem: harvardi közgazdászdiplomával, elit kapcsolatokkal és a Wall Street egyik legmagasabb pozíciójával, mint a Merrill Lynch latin-amerikai részlegének alelnöke. Karrierje annyira sikeres volt, hogy már a negyvenes éveiben visszavonult, hogy jótékonysági céljainak éljen. Bukását a mértéktelen költekezés és a túlzott hitelfelvétel okozta. A 2000-es évek közepén egy hatalmas, több mint 1800 négyzetméteres kúriát tartott fenn a Connecticut állambeli Greenwich-ben, amely 11 fürdőszobával, két lifttel és két medencével rendelkezett. Csak a ház havi fenntartása és törlesztőrészlete megközelítette a kilencvenezer dollárt. „Fuscone-nek annyi pénze volt, hogy aranyérmékkel »kacsázott« Las Vegasban” – érzékeltette a mágnás vagyonának mértékét a pénzügyi szakember.

Amikor a 2008-as gazdasági válság beütött, Fuscone illikvid befektetései és hatalmas adósságai fenntarthatatlanná váltak. 2010-ben kénytelen volt magáncsődöt jelenteni, bevallva a bíróságnak, hogy „jelenleg nincs jövedelme”. Míg Ronald Read ugyanebben az időben csendben gyarapította millióit, Fuscone-nak el kellett árvereznie ingatlanait; a 32 millió dollárra értékelt greenwich-i palotáját végül mindössze 8 millió dollárért adták el a hitelezők kifizetésére.

Richard Fuscone esete bizonyítja, hogy a pénzügyi siker nem az észről vagy az iskolákról, hanem a viselkedésről szól – hívta fel a figyelmet Táncos. Ahogy Morgan Housel is kiemeli, a pénzügyi tudatosság 4M-rendszeréből Fuscone a „magatartás” pillérén bukott el: a kapzsiság és a rövid távú vágyak felülírták a logikus alapokat. Története örök mementó marad: a vagyon felhalmozása nehéz, de megtartása még nagyobb fegyelmet igényel.

Az előadó elmondta: hobbiból bontatlan Lego-játékokba is befektet. Fotó: Facebook / Mathias Corvinus Collegium - Erdély

Viselkedési közgazdaságtan: miért vesszük, amire nincs szükségünk?

Táncos Levente József mélyen beleásta magát a viselkedési közgazdaságtan rejtelmeibe is. Rávilágított, hogy a modern marketinggépezet és az algoritmusok pontosan ismerik az emberi agy gyenge pontjait. Az evolúció során az agyunk arra programozódott, hogy gyűjtögesse az erőforrásokat és azonnal használja ki a lehetőségeket. Ez a vadászó-gyűjtögető ősembernél túlélési előny volt, a plázák világában viszont csapda.

Nem racionális „homo economicusok” vagyunk, hanem érzelmi lények, akik impulzusból döntenek, majd utólag bonyolult logikai érvekkel próbálják megmagyarázni maguknak a döntéseiket. Hogy megvédjük magunkat a saját gyarlóságainktól, az „Odüsszeusz-módszert” kell alkalmaznunk. Az ókori hős tudta, hogy a szirének éneke ellenállhatatlan lesz, ezért nem a saját akaraterejére támaszkodott, hanem az árbóchoz kötöztette magát.

A mai világban az árbóchoz kötés a pénzügyi folyamatok automatizálását jelenti. Ha a bankunk lehetőséget ad rá, állítsunk be automatikus megtakarítási programokat vagy kerekítési funkciókat. Ha a pénz nem jelenik meg a „szabadon elkölthető” egyenlegünkön, az agyunk nem is fogja opcióként kezelni az elköltését. Ez a „láthatatlan megtakarítás” módszere, amely leveszi a vállunkról a napi szintű döntési kényszer súlyát.

A 80/20-as szabály a háztartási kasszában

A Pareto-elv (mely Vilfredo Pareto olasz közgazdászról kapta a nevét, aki 1906-ban észrevette, hogy Olaszország földterületének 80 százaléka a lakosság mindössze 20 százalékának tulajdonában van – szerk.), vagyis a 80/20-as szabály szerint a következmények 80 százaléka az okok 20 százalékára vezethető vissza. Pénzügyi vonatkozásban ez azt jelenti, hogy költéseink alig 20 százaléka felelős a hosszú távú anyagi helyzetünk 80 százalékáért. Ezek a nagy tételek: a lakhatás, a közlekedés (autó) és az élelmiszer. Ha ezeket a nagy blokkokat sikerül optimalizálni – például egy kisebb, fenntarthatóbb autóval vagy tudatosabb bevásárlással –, sokkal nagyobb hatást érünk el, mint ha a napi egy kávénkon spórolnánk.

Ugyanakkor a megtakarítási oldalon is igaz ez: a félretett jövedelmünk első 20 százaléka fogja biztosítani jövőbeli biztonságunk 80 százalékát. Az előadó hangsúlyozta, hogy nem kell aszkétaéletet élni. A cél nem az, hogy minden örömöt megvonjunk magunktól a jelenben, hanem az, hogy ne pazaroljuk el a jövőnket jelentéktelen, pillanatnyi vágyak kielégítésére.

A jelenlévőket Kovács Alpár Botond köszöntötte. Fotó: Facebook / Mathias Corvinus Collegium - Erdély

Halmozási kényszer és valódi jólét

Az előadás egy ponton túllépett a technikai tanácsokon, és filozófiai síkra terelődött. Olyan korban élünk, ahol a növekedési kényszer mindenhatónak tűnik: a gazdaságnak, a bevételünknek, a tárgyaink számának folyamatosan nőnie kell. Ez a „hedonikus adaptáció” csapdája: megvesszük az új autót, örülünk neki két hétig, majd az lesz az új alapértelmezett állapot, és máris egy még újabbra vágyunk.

Az előadó szerint érdemes elválasztani a fizikai növekedést a minőségi fejlődéstől. Nem tudunk és nem is kell a végtelenségig egyre több tárgyat felhalmozni. A valódi jólét – amit humorosan „hippi hozzáállásként” említett – a szabadidőben, a szellemi épülésben és az emberi kapcsolatok minőségében rejlik. A pénzügyi tudatosság végső célja nem a halmozás, hanem a szabadság. Annak a lehetősége, hogy ne kelljen olyan munkát végeznünk, amelyet gyűlölünk. Hogy legyen időnk egy jó regényre, a családunkra, vagy éppen arra, hogy támogassunk másokat.

A fenntarthatóság nemcsak ökológiai, hanem pénzügyi fogalom is. Ha kevesebb tárgyra van szükségünk a boldogsághoz, kevesebb pénzért kell eladnunk az időnket. Ez a felismerés felszabadító: a szabadságunk nem a bankszámlánk méretével, hanem az igényeink és a lehetőségeink közötti pozitív különbséggel mérhető.

A verhetetlen kombináció

Az előadó arról is beszélt, hogy Kézdivásárhelyen különösen érdekes volt megfigyelni, hogyan találkozik a modern pénzügyi tudomány a hagyományos székely mentalitással. Az idősebb generációk számára a takarékosság ösztönös volt – sokszor a kényszer szülte –, a fiatalabbak viszont már egy fogyasztásra berendezkedett világba születtek bele. A kihívás ma az, hogy a „régi vágású” józanságot és mértéktartást hogyan tudjuk ötvözni a modern befektetési eszközökkel.

A székely ember híres a makacsságáról és a munkabírásáról. Ha ezt a makacsságot nem a pillanatnyi vágyak védelmére, hanem a hosszú távú megtakarítási célokra fordítjuk, verhetetlen kombinációt kapunk – mondta az előadó.

Az előadás rávilágított, hogy a közösségi erő is fontos: ha baráti körben vagy családon belül nem tabuként, hanem közös fejlődési lehetőségként kezeljük a pénzt, egymást is inspirálhatjuk a tudatosságra.

Sok volt a fiatal érdeklődő. Fotó: Facebook / Mathias Corvinus Collegium - Erdély

Gyakorlati útmutató a hétköznapokra: hogyan kezdjük el ma?

Végül álljon itt egy konkrét akcióterv, amely az elhangzott tanácsokon alapul.

1. A kiadások kíméletlen nyomon követése: legalább egy teljes hónapig vezessünk listát minden egyes kiadásról. Használjunk applikációkat vagy egy egyszerű füzetet. A „hová tűnt a pénz?” kérdésre csak adatokkal válaszolhatunk.

2. A 24 órás szabály alkalmazása: mielőtt bármilyen nem alapvető dolgot megvennénk (ruha, kütyü), várjunk egy napot. Ha 24 óra múlva is úgy érezzük, hogy szükségünk van rá, csak akkor fizessünk érte. Gyakran az alvás során az agyunk „kidolgozza” magából az impulzust.

3. Vésztartalék képzése: mielőtt befektetnénk, legyen meg legalább 3–6 havi megélhetési költségünk egy számlán. Ez a „nyugodt alvás alapja”. Ez véd meg attól, hogy egy váratlan betegség vagy munkahelyvesztés miatt hitelcsapdába essünk.

4. Tájékozódás és edukáció: a tudás ebben a szektorban is hatalom. Morgan Housel A pénz pszichológiája című könyve kötelező olvasmány mindenkinek, aki meg akarja érteni a saját döntéseit. A Netflix How to Get Rich sorozata pedig gyakorlati példákon keresztül mutatja be, hogy a vagyon nem szerencse, hanem stratégia kérdése.

5. A kis lépések dicsérete: ne várjunk a „tökéletes pillanatra” vagy a nagy fizetésemelésre. Kezdjük ma, a legkisebb összeggel is a pénzügyi jövő biztonságának a megalapozását. A folyamat elindítása a legnehezebb, utána a rendszer már önmagát viszi tovább.

A pénzügyi szabadság nem a szerencsések kiváltsága, hanem azoké, akik hajlandóak felelősséget vállalni a döntéseikért. Kézdivásárhelyen ezen az estén sokan rájöhettek: a matek valóban egyszerű, a nehézséget mi magunk és a belénk rögzült rossz minták jelentik. Azonban Ronald Read példája és az Odüsszeusz-módszer ismerete reményt ad: függetlenül attól, hogy honnan indulunk, a tudatos döntések és a türelem előbb-utóbb meghozza gyümölcsét. Mert a legjobb időpont a faültetésre húsz évvel ezelőtt volt. A második legjobb időpont pedig: ma.

Önnek is fontos, hogy megbízható, hiteles forrásból tájékozódjék? Szeret elemzéseket, véleményanyagokat olvasni? Jobban meg akarja ismerni Székelyföld múltját, természeti, kulturális értékeit? Szívesen olvas a háromszéki művelődési életről, új könyvekről, színházi előadásokról? Szereti az alkotó emberekkel, vállalkozókkal, pedagógusokkal, sportolókkal készült interjúkat? A Háromszék napilapnál azért dolgozunk, hogy tartalmas olvasmányokat kínáljunk Önnek.

Ha Önnek is fontos a Háromszék, kérjük, adományával támogassa lapunk internetes kiadását.

Havi támogatás (előfizetés): a megadott összeget havonta automatikusan levonjuk a kártyádról (minimum 5 RON/hó). Bármikor lemondható, a kezeléshez e-mailben küldünk egy egyszer használható kezelő linket.